[相談]

私は会社で経理・給与計算を担当しています。

私は会社で経理・給与計算を担当しています。

令和7年度税制改正により、所得税法上の同一生計配偶者の所得要件が見直されたそうですが、その概要を教えてください。

[回答]

令和7年税制改正により、令和7年分以後の所得税について、同一生計配偶者の合計所得金額要件が改正前の48万円以下から58万円以下に、10万円引き上げられています。詳細は下記解説をご参照ください。

[解説]

改正前の所得税法における同一生計配偶者とは、居住者(納税者本人)の配偶者でその居住者と生計を一にする人(※1)のうち、合計所得金額が48万円以下(※2)である人をいいます。

※1 青色事業専従者に該当する人で給与の支払を受ける人及び(白色)事業専従者に該当する人(青色事業専従者等)を除きます。

※2 所得が給与所得のみである人の場合、令和7年度税制改正前は、給与収入が103万円以下であるときに合計所得金額が48万円以下となります。

令和7年度税制改正後の所得税法における同一生計配偶者とは、居住者(納税者本人)の配偶者でその居住者と生計を一にする人のうち、合計所得金額が58万円以下である人をいいます。

この改正と、給与所得控除の見直し(※3)とを合わせると、所得が給与所得のみである人の場合、令和7年度税制改正後は、給与収入が123万円以下であるときに合計所得金額が58万円以下となり、所得税法上の同一生計配偶者となります(※4)。

この改正は、令和7年分以後の所得税について適用されます。

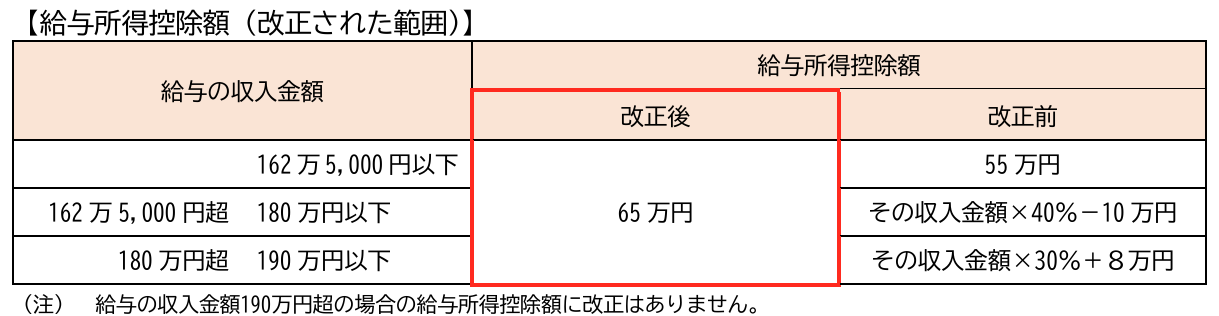

※3 令和7年度税制改正による給与所得控除の見直しの概要は、下記の表のとおりです。

※4 なお、所得税法上の「配偶者控除」の対象となるのは、同一生計配偶者のうち、合計所得金額が1,000万円以下の居住者(納税者本人)の配偶者です。

[参考]

所法2、83、改正所法2、83、令和7年改正所法附則1、2など

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。